Если клиент банка длительное время не платит по договору займа, то вполне вероятно, что по нему прошел срок давности. Это значит, что кредитная организация более не сможет требовать деньги, обратившись в суд. Конечно, заемщики знают, что срок исковой давности, согласно закону, составляет 3 года. Но при этом проблематично установить, а какое время следует считать точкой отсчета. Более того, даже опытные и профессиональные юристы не могут дать максимально точный ответ на данный вопрос.

Вам, как заемщику, важно понять, что срок давности отсчитывается не с момент оформления договора займа. А с той даты, когда была осуществлена последняя транзакция по нему (допустим, вы внесли ежемесячный платеж, а затем прекратили платить).

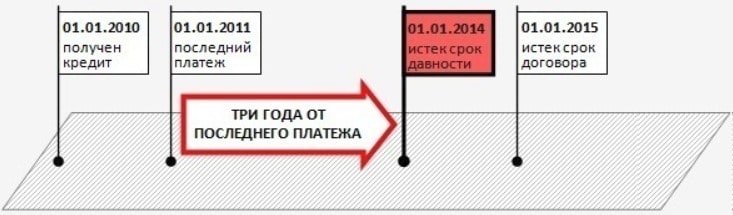

Давайте приведем пример для наглядности. Человек взял займ 1 января 2010 года сроком на 5 лет. При этом в последний раз он платил 1 января 2011 года. Именно данная дата и будет считаться точкой отсчета срока исковой давности. Обычно юристы называют ее, так как на нее опирается в своих решениях Верховный суд.

Но есть и другая точка зрения. Некоторые юристы советуют обратить внимание на статью номер 200 Гражданского кодекса Российской Федерации. Суды порой руководствуются ей и считают, что начало срока исковой давности следует считать с момента окончания кредитного договора, прописанного в одном из пунктов. В нашем примере это 1 января 2015 года. Получается, что только 1 января 2018 года срок исковой давности закончится, и банк более не сможет требовать деньги через суд.

Если брать статистику, то в большинстве случаев суд считает точкой отсчета именно последнюю транзакцию. Ее применяют исключительно к обычным кредитным продуктам. Для кредитных карточек подобный вариант в принципе нельзя применить, так как там не указан срок действия. Если вдруг банку удалось при помощи суда первой инстанции доказать, что срок исковой давности нужно считать с момента окончания договора займа, у вас есть отличная возможность оспорить решение. Причем в большинстве случае апелляция принимается. Но здесь многое зависит от того судьи, который принимает решение. То есть при идентичной ситуации могут выноситься разные решения.

Учтите, что при принятии решения банки руководствуются многими доводами. Один из важнейших – факт переговоров клиента и банка по вопросам задолженности. И яркий пример – просьба о реструктуризации кредита. Если вы подавали официальный запрос с целью провести ее, то автоматически сдвигается течение срока давности. Получается, что клиент, согласно договоренности с кредитором, вносит какую-то сумму на счет. И суд это учитывает.

Многих заемщиков интересует вопрос, а может ли измениться срок исковой давности, если кредитная организация уступила право долга третьим лицам – коллекторам? Ответ – нет. При этом каждую ситуацию стоит рассматривать отдельно, так как есть ряд нюансов, оказывающих влияние на изменение срока. К сожалению, коллекторы и кредиторы пользуются этим, отодвигая сроки.

Может ли кредитор требовать выплаты после истечения срока?

Люди уверены, что если срок истек, то банку придется смириться с тем, что он не получит своих денег. Как следствие, заемщики попросту игнорируют все требования кредитора. Но ситуация выглядит не так просто, как кажется. Первое – банк может обратиться хоть через 50 лет в суд после истечения срока. Просто у вас, как у ответчика, появится мощный довод для защиты, который нужно умело использовать. И уж точно окончание срока исковой давности не запрещает кредитной организации давить на клиента звонками, письмами, текстовыми сообщениями. Правда, заемщик может отозвать персональные данные.

Второе – кредитная организация может уступить право взыскания коллекторам. Так как они уже не могут обратиться в суд вследствие истечения срока давности, то их попытка вернуть задолженность станут очень жесткими. Как показывает практика, выбивальщики долгов используют самые изощренные способы. Психологическое давление будет систематически нарастать. Главное – не поддаваться панике. Как только коллекторы нарушают законодательство, вы можете написать на них обращение в службу судебных приставов или полицию. Например, если поступил звонок с угрозой физического насилия или на двери в вашем подъезде были написаны плохие слова.

Третье – банк с помощью юристов может написать заявление в суд и акцентировать внимание на том, что всплыли дополнительные детали, меняющие срок исковой давности. Как правило, банки идут на хитрые уловки, чтобы добиться своей цели.