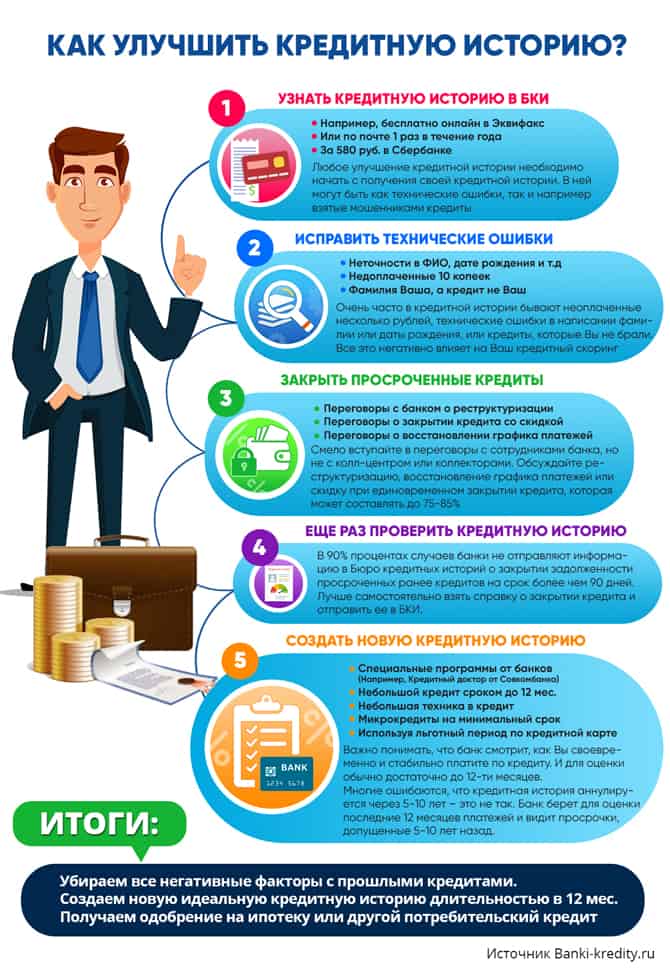

Как это не странно, не заработная плата является основным критерием для одобрения или отказа в выдаче кредита. Кредитная история или, как еще называют «Кредитный рейтинг», является главным критерием для принятия решения о выдачи кредита. И так:

14 способов улучшить кредитную историю, если она испорчена:

Главный и основной способ улучшения кредитной истории — получить и вернуть взятый кредит или займ в оговоренные сроки.

Скачать памятку улучшения кредитной истории

Далее внимательно изучите все 14 способов и выбирайте тот, что подходит именно Вам:

Способ №1 —Оформляем кредитную карту.

Для улучшения КИ, расплачивайтесь картой в магазинах в течение месяца, а потраченные средства возвращайте в льготный период с заработной платы до 25 числа текущего месяца. Следующую активацию кредитной карты делайте с 1-ого числа следующего месяца. Так Вы будете улучшать кредитную историю бесплатно, т.к. банк зафиксирует взятие кредита и его возврат.

| Сравнить | Ставка в год(%)* | Льготный период | Кредитный лимит |

|---|---|---|---|

| | 21 % | 100 дн. | 300 000 Руб. Перейти на сайт |

| | 29 % | 120 дн. | 200 000 Руб. Перейти на сайт |

Способ №2 — через микрокредит на минимальный срок.

МКК также как и банки передают отчеты в БКИ об успешно закрытых кредитах. Как только Вы закрываете кредит, отчет направляется в БКИ. Так можно быстро подправить свою кредитную историю.

| Сравнить | Ставка(%)* | Если плохая КИ | Срок | Максимальная сумма |

|---|---|---|---|---|

| | 0 % | Одобрение | 7-21 дн. | 30 000 Руб. Перейти на сайт |

| | 1 % | Отказ | 7-30 дн. | 15 000 Руб. Перейти на сайт |

| | 1 % | Отказ | 3-29 дн. | 100 000 Руб. Перейти на сайт |

Список других популярных МКК выдающих займ на карту

Способ №3 — Если у Вас очень плохая кредитная история:

«е-Капуста» (ООО «Русинтерфинанс») — В своем роде единственный сервис, который одобряет займы практически всем. Нашему клиенту с очень плохой кредитной историей отказали во всех банках и микрофинансовых компаниях, однако в «е-Капуста» одобрили 2000 рублей, что уже позволило запустить исправление кредитной истории.

Способ №4 — Микрокредит под 0%

Еще один способ улучшить кредитную историю бесплатно – это микрокредит под 0%.

В нашей подборке только лицензированные МКК. Остерегайтесь недобросовестных посредников, которые под видом МКК оформляют платные подписки, получив данные Вашей банковской карты. Всегда проверяйте наличие лицензии.

| Сравнить | Ставка(%)* | Если плохая КИ | Срок | Максимальная сумма |

|---|---|---|---|---|

| | 0 % | 50/50 | 5-60 дн. | 70 000 Руб. Перейти на сайт |

| | 0 % | 50/50 | 5-30 дн. | 30 000 Руб. Перейти на сайт |

Список других МКК выдающих первый займ без процентов

Способ №5 — Кредит наличными до 100 тыс. руб.

Если нет открытой просрочки по кредиту, то можно использовать кредит наличными от 50 до 100 тыс. руб. взятый сроком от 6 до 9 месяцев. Таким образом Вы создадите свою кредитную историю «положительных» своевременных платежей. Но кредит одобряют, только если не было больших просрочек.

| Сравнить | Ставка(%)* | Срок кредитования | Возраст | Решение по заявке | Максимальная сумма |

|---|---|---|---|---|---|

| | 0 % | 12-60 дн. | от 20 лет | 1 дн. | 1 000 000 Руб. Перейти на сайт |

| | 7.7 % | 12-60 мес. | 21-75 | 4 мин. | 3 000 000 Руб. Перейти на сайт |

| | 8.99 % | 12-60 дн. | 23-70 | 1 мин. | 2 000 000 Руб. Перейти на сайт |

Способ №6 — Рефинансирование кредитов.

Если у Вас несколько кредитов, то рефинансирование позволит Вам снизить ежемесячные платежи. Однако одобрение на рефинансирование получают заемщики, которые не допускали просрочек по своим текущим кредитам последние 6-9 месяцев.

| Сравнить | Ставка(%)* | Срок кредитования | Возраст | Решение по заявке | Максимальная сумма |

|---|---|---|---|---|---|

| | 7.7 % | 12-60 мес. | 21-75 | 4 мин. | 3 000 000 Руб. Перейти на сайт |

| 9.99 % | 13-84 мес. | 20-70 | 15 мин. | 5 000 000 Руб. Перейти на сайт |

Способ №7 — Не покупайте улучшение кредитной истории за деньги, если Вам предлагают.

- Невозможно стереть плохую кредитную историю из БКИ, если это не ошибка.

- Невозможно просто заплатить деньги и быть с чистой кредитной историей. Будьте внимательны, этим пользуются мошенники.

Способ №8 — Бесплатно узнаем свой кредитный рейтинг

Часто в кредитной истории закрадывается ошибка и Вам нужно проверить свою кредитную историю на предмет ошибок.

- На сайте Platiza, в разделе «Кредитный рейтинг» можно получить кредитный рейтинг бесплатно, но это будет рейтинг по версии «Platiza»;

- На сайте Миг кредит Вы также можете получить кредитный рейтинг бесплатно, и он тоже будет по версии «Миг Кредит»

- А вот на сайте Equifax.ru уже можно получить полноценую кредитную историю и отыскать ошибки, если таковые есть.

Пример отчета полученного бесплатного смотрите здесь.

Способ №9 — Снизить уровень предельной долговой нагрузки (ПДН)

Банки отказывают в выдаче кредита, если у Вас высокий показатель предельной долговой нагрузки. Речь идет о соотношении официальной зарплаты к ежемесячным платежам по имеющимся кредитам. Это значит, что 50% Вашего подтверждённого дохода должно хватать на обслуживание текущих и запрашиваемого (нового) кредита.

Поэтому перед подачей заявки на кредит учитывайте ПДН. Чем он ниже, тем лучше. Если он меньше 30 процентов, вы легко сможете взять кредит для различных целей, в том числе и ипотеку.

Способ №10 — Вы закрыли все кредиты, а новые кредиты не дают

Дело в том, что банки и МКК в 90% случаях не отправляют информацию в БКИ о закрытии кредита если была просрочка более 30 дней. Вам необходимо получить свою кредитную историю в БКИ. Если действительно окажется, что кредит числится незакрытым, нужно оформить официальный запрос в БКИ с просьбой поставить отметку о закрытии кредита. Идеально при этом приложить справку из банка, но не обязательно.

Способ №11 — Прошло более 10 лет, а кредиты не одобряют

Действительно кредитная история удаляется через 10 лет, но есть одно условие, если субъект кредитной истории не делал запросы на получение кредита в течение 10-ти лет. Многие не учитывают этот нюанс и считают неправильно свои 10 лет.

Способ №12 — Прошли процедуру банкротства, как улучшить КИ?

Первое — нужно убедится, что в кредитной истории стоит отметка, что Вы прошли процедуру банкротства.

Второе — подождать 5 лет и только после этого Вам будут одобрять небольшие суммы в банках. (ПДН 10-15% от дохода)

Третье — 7-9 месяцев своевременно оплачивать небольшой кредит и закрыть досрочно.

Банкротство — это очень серьезный статус и мы его крайне не рекомендуем. Он может быть оправдан только при очень большой сумме долга. На наш взгляд целесообразно рассматривать банкротство, если долг превышает 10 млн. рублей.

Способ №13 — Прошел срок исковой давности (3 года)

Восстановить кредитную историю невозможно без закрытия текущих долгов. Даже если по ним вышли сроки исковой давности. У Вас два варианта, подождать 10 лет или договариваться с банком, закрывать все долги и тогда кредитная история будет восстановлена.

Способ №14 — Вернули долг через ФССП

Если кредит был закрыт через ФССП, то нужно самостоятельно направить запрос в БКИ с просьбой отметить в КИ закрытие кредита. БКИ в течение 30-ти дней свяжутся с банком, подтвердят закрытие кредита и внесут необходимые отметки в Вашу кредитную историю.

Вот так выглядит официальный запрос в НБКИ (самое крупное БКИ в России) https://www.nbki.ru/documents/pravo/osp1fiz.pdf

Отправлять его нужно по адресу указанному здесь https://www.nbki.ru/serviceszaem/spor/

Если у Вас остались вопросы, применительно к Вашей ситуации

Задавайте их кредитному эксперту ниже в форме обратной связи с подробным описанием. Рекомендации эксперта бесплатные и будут направлены Вам на почту.

[contact-form-7 id=»4863″ title=»Контактная форма 1_copy»]